十倍杠杆炒股

股票杠杆炒股平台 多只可转债大跌!价格不断刷新下限纪录 什么信号?

随着正股退市风险加大,可转债价格也不断刷新下限纪录。

市场分析人士指出,个券在近期出现风险暴露事件,使得市场对于信用风险的规避情绪再度升温。跌破历史底价的转债或也意味着市场对其信用风险达成了相对共识,继续参与博弈的风险明显提升。

多只AA级转债大跌

2023年,蓝盾转债和搜特转债先后被强制退市,打破了我国可转债30多年的历史中没有被强制退市的纪录。2024年,鸿达转债成为史上第三只退市的可转债,投资者对转债市场可能出现的信用风险有了更清晰的认识。

值得一提的是,此前蓝盾转债、搜特转债、鸿达转债等本身信用评级比较低,投资者在规避评级较低的转债后,通过“双低策略”仍可获取较好的回报。

但如今,随着AA级转债也出现接连大跌的情形,市场开始担忧AA级转债可能出现的信用风险。

5月28日晚,三房巷公告,联合资信将公司的主体长期信用等级和“三房转债”信用等级,从5月25日的“AA”,下调为5月27日的“AA-”。5月29日,三房转债大跌8.72%,收盘价跌至83.665元/张。

5月30日晚,三房巷公告,公司近日收到上交所发出的信息披露监管工作函,要求公司对其2023年年报中的相关财务数据进行解释说明,公司持续盈利能力是否存在不确定性、是否存在流动性风险等。

5月31日,三房巷开盘后封死跌停;同时,三房转债在低开后也快速下行,收盘跌幅超17%。

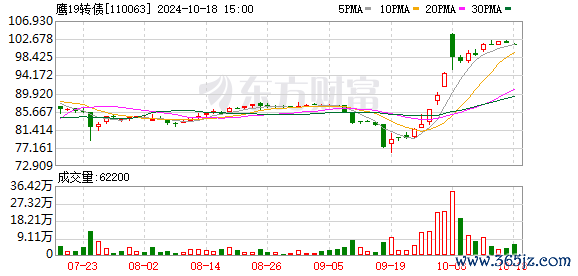

三房转债作为AA级转债,价格接连大跌引起市场对其他AA级转债的担忧。6月3日,广汇转债大跌17.92%,鹰19转债也跌11.50%。

转债评级一般相对滞后,这就要求投资者对价格异动和评级调整需保持足够的关注。广汇汽车2023年6月发布的公告称,联合资信在对公司经营状况、行业情况进行综合分析与评估的基础上,维持公司主体长期信用等级为“AA+”,评级展望“稳定”;维持公司公开发行的可转换公司债券“广汇转债”信用等级为“AA+”。

山鹰国际也在2023年6月公告称,联合资信通过对山鹰国际控股股份公司主体及其相关债券的信用状况进行跟踪分析和评估,确定维持山鹰国际控股股份公司主体长期信用等级为AA+,“山鹰转债”和“鹰19转债”信用等级为AA+,评级展望调整为负面。

除了广汇转债、鹰19转债外,其他可能有风险的转债也大跌,中装转2跌14.18%,宏图转债跌9.44%,文科转债、城地转债、思创转债等也跌超6%。

可转债市场要生变?

一般情况下,债基更明显青睐高等级强资质品种,投资品种的信用评级不低于AA级,但在可转债信用违约风险日益突出的背景下,可能存在风险的AA级转债也在被市场抛弃。

转债信用风险主要是指发行人无力还本付息的违约风险。一般情况下,发行人在正股价格持续下跌后可以通过下修转股价格促进转股,降低还本付息压力。但若正股触发退市条件,导致转债跟随正股进入退市板块,此时转债持有人为保持债权人身份,即使发行人下修到底,也难以有效提升其转股意愿,发行人转债兑付压力和违约风险也因此大大提升。

投资者该如何识别当前转债市场可能出现的信用风险?鹏元资信近日发布观点称,投资者可以从经营风险和强制退市风险等维度进行“排雷”。

经营风险方面,受宏观经济下行、国内需求不足以及产能过剩等因素,地产产业链、电池相关产业和电子行业经营不及预期,相关转债主体信用资质有所承压。周期行业下行期,受产品价格周期性波动影响导致业绩受损较为明显,相关转债主体信用状况变化与行业景气度密切关联。部分主体商誉占净资产的比重较高,大额计提商誉减值对全年业绩造成冲击,需重点关注相关转债主体收购标的业绩运营改善情况。部分涉嫌信息披露违规被证监会立案调查,涉及财务造假、欺诈发行,随着监管对违法违规乱象的打击力度升级,内控治理存在重大缺陷的转债主体将加速出清。

强制退市风险方面,自2020年退市制度改革以来,A股退市企业数量增加,搜特转债、蓝盾转债、鸿达转债成为史上前三只被强制退市的可转债,目前岭南转债面临的强制退市风险和违约风险引发市场担忧。

鹏元资信认为,2024年发布的退市新规严格了财务指标类、交易指标类、规范运作类、重大违法类强制退市标准,对正股业绩较差、信用资质较弱的主体有着较大的影响,财务类退市指标、交易类退市指标门槛降低,同时严肃打击财务造假、新增规范类退市情形,可转债面临的强制退市风险加剧,转债信用风险也随之提升,对于部分业绩亏损、财务造假、审计意见为非标准意见、小市值及内控较弱的转债主体需重点关注。

东方金诚表示,退市新规的出台不仅会加速权益市场“坏企业”的退市进程,也使转债市场高信用风险转债发行人的退市风险和违约风险进一步加大。由于退市监管仍处于新老过渡阶段,部分转债虽当前尚未被实施退市风险警示股票杠杆炒股平台,但已符合或若不及时调整经营状态则即将符合退市条件。